知的財産権取引と租税回避

(税込) 送料込み

商品の説明

商品説明

商品コード:【4792306604】

| 商品名 | 【中古】 知的財産権取引と租税回避 |

|---|---|

| 商品コード | 4792306604 |

| 商品説明 |

|

| スペック | |

| 注意事項 |

知的財産権取引と租税回避

知的財産権取引と租税回避

知的財産権取引と租税回避 | 日本租税理論学会

楽天ブックス: 知的財産権取引と課税問題 - 谷口智紀 - 9784792305406 : 本

信頼 【中古】 (愛媛大学法学全叢書) 基地イワクニの行政法問題 政治学

イギリスのスタバは14年間ほぼ無税」法人税を逃れる多国籍企業の闇の

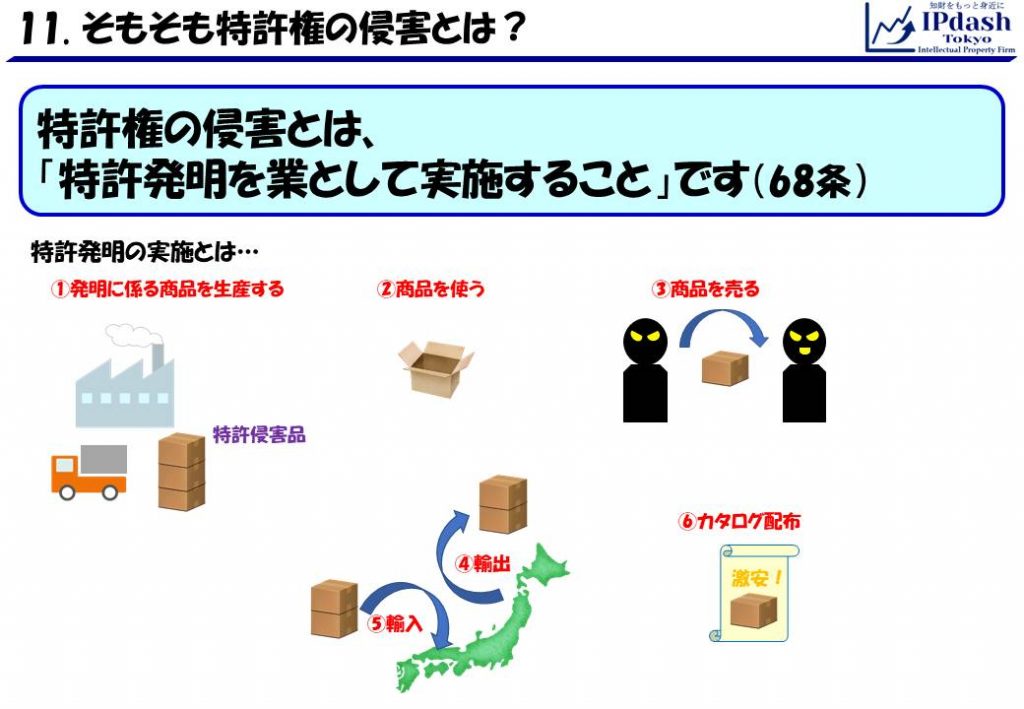

知的財産権が侵害された場合の対処法|特許権や産業財産権などの問題と

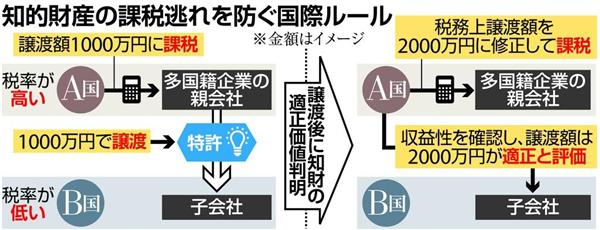

知財 過度な節税防止 海外移転後、高収益で再課税 - 日本経済新聞

研究科:法学研究科

知財 過度な節税防止 - 日本経済新聞

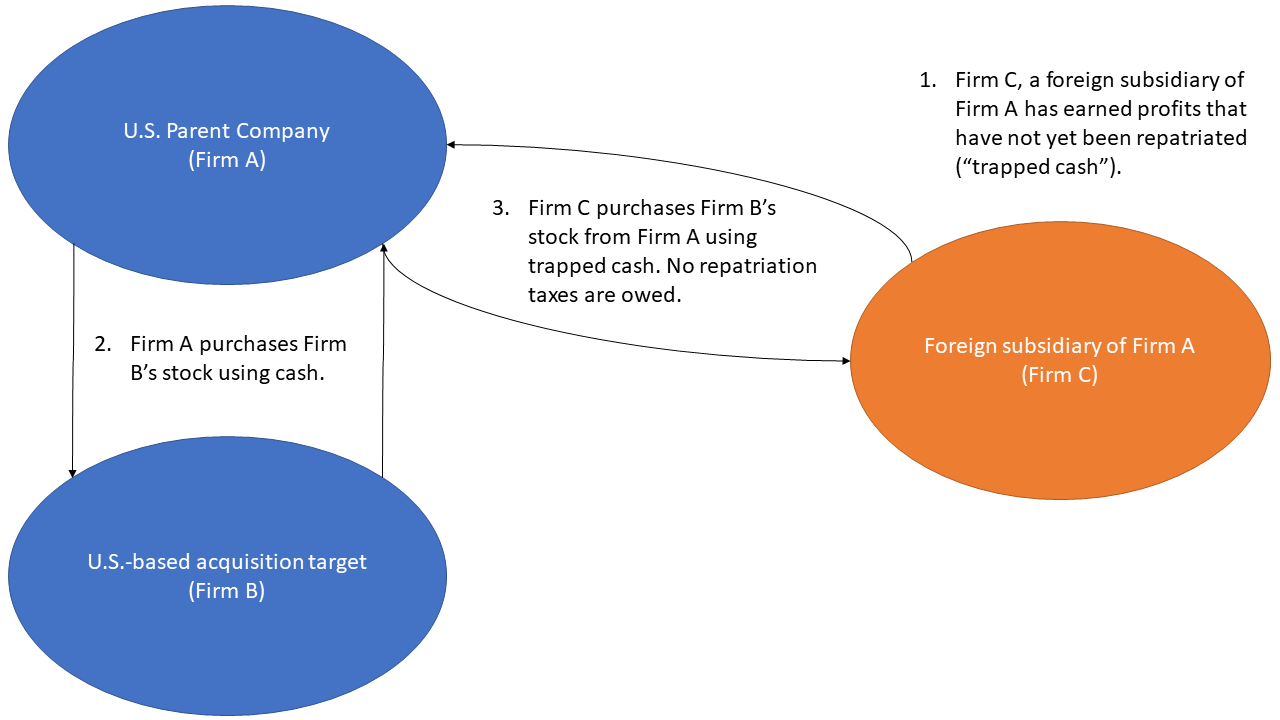

本国送金による租税回避 Repatriation Tax Avoidance: 最新の百科事典

知的財産権の管理マニュアル / 第一法規ストア

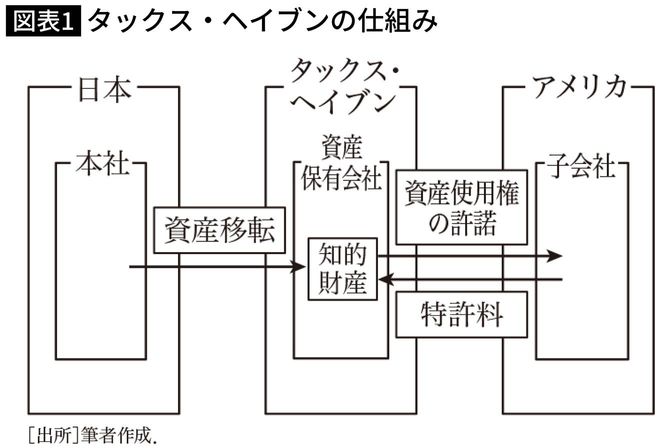

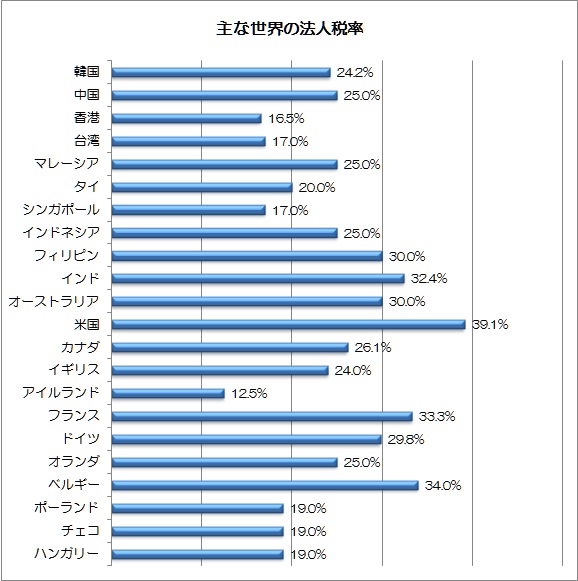

知ってナットク!企業と税金(6)タックスヘイブン - 日本経済新聞

知的財産売却などの税優遇を創設、製品収入も含めるか議論へ - 日本

子会社株式簿価減額特例 国際的な配当をめぐる税務 | 梅本 淳久 |本

知財 過度な節税防止 - 日本経済新聞

金融所得1億円の壁問題と金融所得課税一体化 | 青山財産トピックス

ケイマンなど租税回避地、監視届かず不正の舞台に - 日本経済新聞

新品】 【中古】 行政訴訟と権利論 7) (学術選書 新装第2刷 政治学

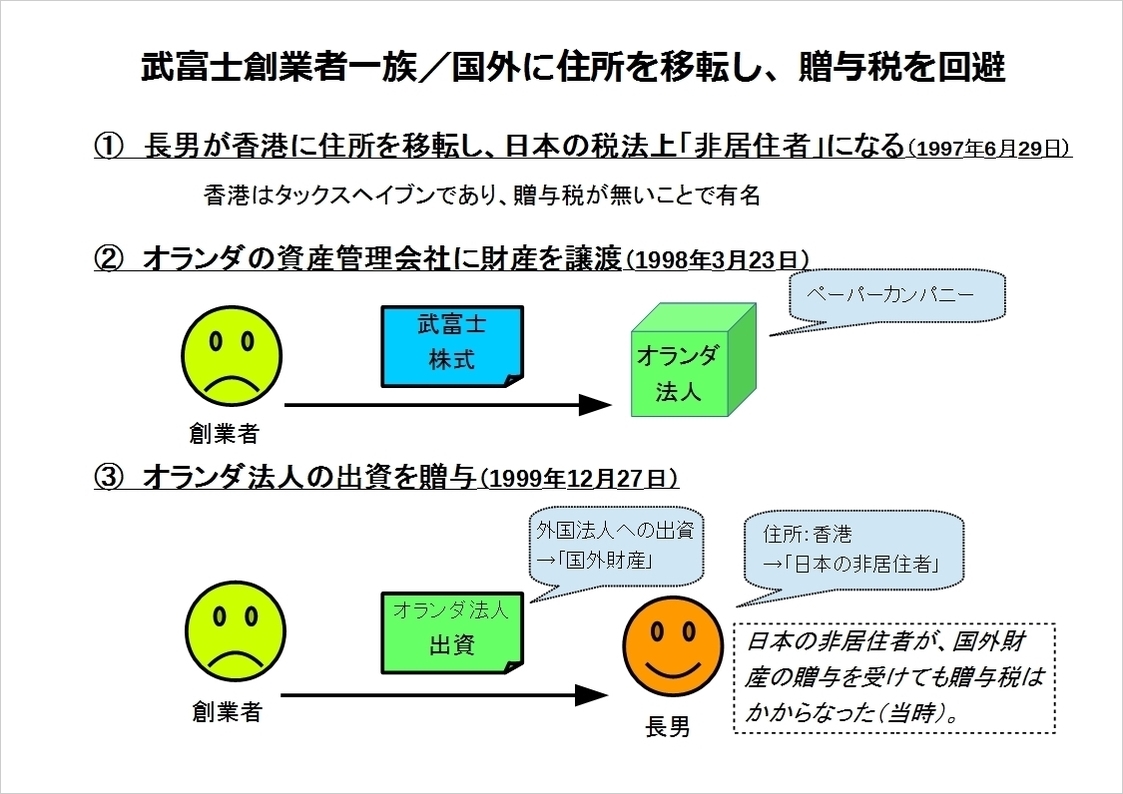

武富士親族の贈与税回避 - 虎谷会計事務所(京都市中京区)

債務超過社会における組織再編・資本等取引の会社・税務Q&A 第2版

知財の税逃れに待った 低税率国に移転後も追徴へ - 産経ニュース

アゼルバイジャンとの租税条約が署名されました

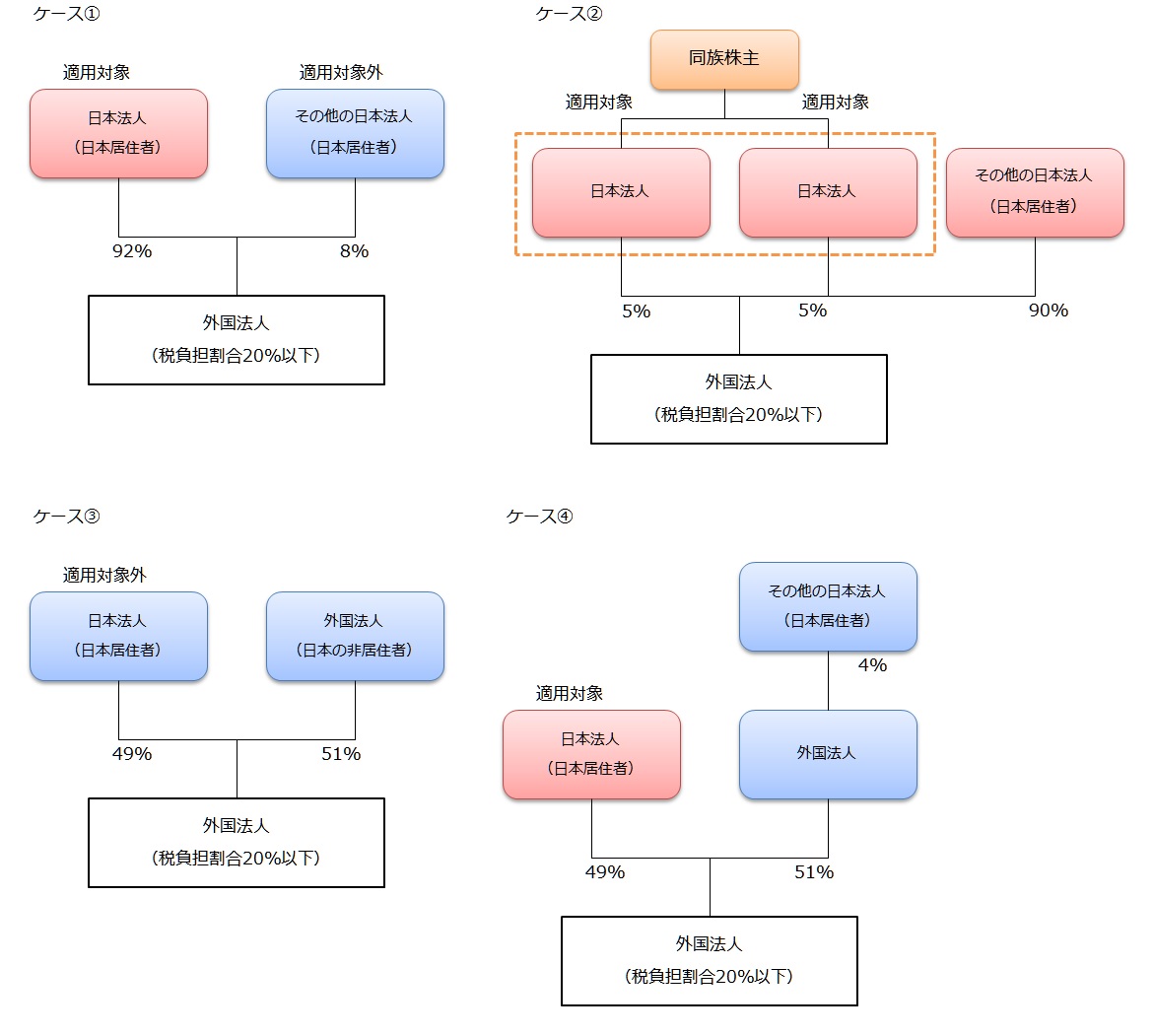

外国子会社合算税制(タックスヘイブン対策税制)に関する用語の意味と

あすか税理士法人|あすかコンサルティング株式会社

租税回避企業の子会社に課税 政府・与党、24年度改正で - 日本経済新聞

おトク情報がいっぱい! 【中古】 在村蘭学の研究 雑学、知識

子会社株式簿価減額特例 国際的な配当をめぐる税務 | 梅本 淳久 |本

マイクロソフト社の事例――米国内における税法上の死角とは

知的財産権について | 青森県立保健大学

訪日客の不正転売、企業の租税回避地利用…税制改正で「税逃れ」の対応

はばたき―21世紀の知的財産法 - 弘文堂

租税回避とは 米欧企業が積極的 - 日本経済新聞

知的財産とは(特許編)第11回/直接侵害・間接侵害 | 【セミナー

租税法における法解釈の方法 日税研論集第78号 | 株式会社かんぽう

外国法人所得に対する日本の課税(タックスヘイブン対策税制

コンプライアンス|サステナビリティ|三浦工業

リビア:租税回避地使い核取引 130億円送金 | 毎日新聞

税務UPDATE Vol.11:財産評価基本通達総則6項~不動産購入を利用した

外国法人所得に対する日本の課税(タックスヘイブン対策税制

知的財産権取引と租税回避

知的財産権取引と租税回避

知的財産権取引と租税回避 | 日本租税理論学会

楽天ブックス: 知的財産権取引と課税問題 - 谷口智紀 - 9784792305406 : 本

信頼 【中古】 (愛媛大学法学全叢書) 基地イワクニの行政法問題 政治学

イギリスのスタバは14年間ほぼ無税」法人税を逃れる多国籍企業の闇の

知的財産権が侵害された場合の対処法|特許権や産業財産権などの問題と

知財 過度な節税防止 海外移転後、高収益で再課税 - 日本経済新聞

研究科:法学研究科

知財 過度な節税防止 - 日本経済新聞

本国送金による租税回避 Repatriation Tax Avoidance: 最新の百科事典

知的財産権の管理マニュアル / 第一法規ストア

知ってナットク!企業と税金(6)タックスヘイブン - 日本経済新聞

知的財産売却などの税優遇を創設、製品収入も含めるか議論へ - 日本

子会社株式簿価減額特例 国際的な配当をめぐる税務 | 梅本 淳久 |本

知財 過度な節税防止 - 日本経済新聞

金融所得1億円の壁問題と金融所得課税一体化 | 青山財産トピックス

ケイマンなど租税回避地、監視届かず不正の舞台に - 日本経済新聞

新品】 【中古】 行政訴訟と権利論 7) (学術選書 新装第2刷 政治学

武富士親族の贈与税回避 - 虎谷会計事務所(京都市中京区)

債務超過社会における組織再編・資本等取引の会社・税務Q&A 第2版

知財の税逃れに待った 低税率国に移転後も追徴へ - 産経ニュース

アゼルバイジャンとの租税条約が署名されました

外国子会社合算税制(タックスヘイブン対策税制)に関する用語の意味と

あすか税理士法人|あすかコンサルティング株式会社

租税回避企業の子会社に課税 政府・与党、24年度改正で - 日本経済新聞

おトク情報がいっぱい! 【中古】 在村蘭学の研究 雑学、知識

子会社株式簿価減額特例 国際的な配当をめぐる税務 | 梅本 淳久 |本

マイクロソフト社の事例――米国内における税法上の死角とは

知的財産権について | 青森県立保健大学

訪日客の不正転売、企業の租税回避地利用…税制改正で「税逃れ」の対応

はばたき―21世紀の知的財産法 - 弘文堂

租税回避とは 米欧企業が積極的 - 日本経済新聞

知的財産とは(特許編)第11回/直接侵害・間接侵害 | 【セミナー

租税法における法解釈の方法 日税研論集第78号 | 株式会社かんぽう

外国法人所得に対する日本の課税(タックスヘイブン対策税制

コンプライアンス|サステナビリティ|三浦工業

リビア:租税回避地使い核取引 130億円送金 | 毎日新聞

税務UPDATE Vol.11:財産評価基本通達総則6項~不動産購入を利用した

外国法人所得に対する日本の課税(タックスヘイブン対策税制

商品の情報

メルカリ安心への取り組み

お金は事務局に支払われ、評価後に振り込まれます

出品者

スピード発送

この出品者は平均24時間以内に発送しています